Diligen automatiza el trabajo más tedioso del análisis fundamental: extraer métricas financieras, calcular valoraciones y detectar señales de alerta contables. Pero para sacarle partido real, conviene entender qué hace exactamente y por qué.

Esta guía recorre todo el proceso de principio a fin.

1. Qué datos introduces tú y por qué

Diligen combina dos tipos de inputs: los que extrae automáticamente de los estados financieros de la empresa, y los que introduces tú como inversor. Estos últimos son decisiones, no datos objetivos.

Precio actual de la acción

Es el precio al que cotiza hoy. Diligen lo usa como punto de partida para calcular si el precio objetivo que resulta del análisis implica una revalorización atractiva o no.

No existe un precio “correcto” que introducir. Si crees que el mercado ya ha descontado algo que otros no ven, ponlo. Es tu hipótesis.

Múltiplos objetivo

Aquí está buena parte del criterio. Los múltiplos que introduces son los que crees que la empresa debería alcanzar en un horizonte de cinco años:

- PER objetivo: relaciona el precio de la acción con el beneficio neto por acción. Es el múltiplo de referencia del mercado y el punto de partida habitual en cualquier valoración.

- EV/FCF: mide el valor de la empresa en relación con su generación de caja libre. Es la métrica más difícil de manipular contablemente y la que mejor representa la creación de valor real.

- EV/EBITDA: compara empresas con distintas estructuras de deuda o de capital. Es el lenguaje habitual del mercado en sectores con alta intensidad de activos y en operaciones de M&A.

- EV/EBIT: más conservador que EV/EBITDA porque incorpora las amortizaciones. En negocios donde el capex es recurrente y necesario, es el múltiplo más honesto de los cuatro.

Una referencia razonable: mira los múltiplos históricos de la empresa y los de sus comparables sectoriales. No pongas múltiplos de crecimiento en una empresa que no crece.

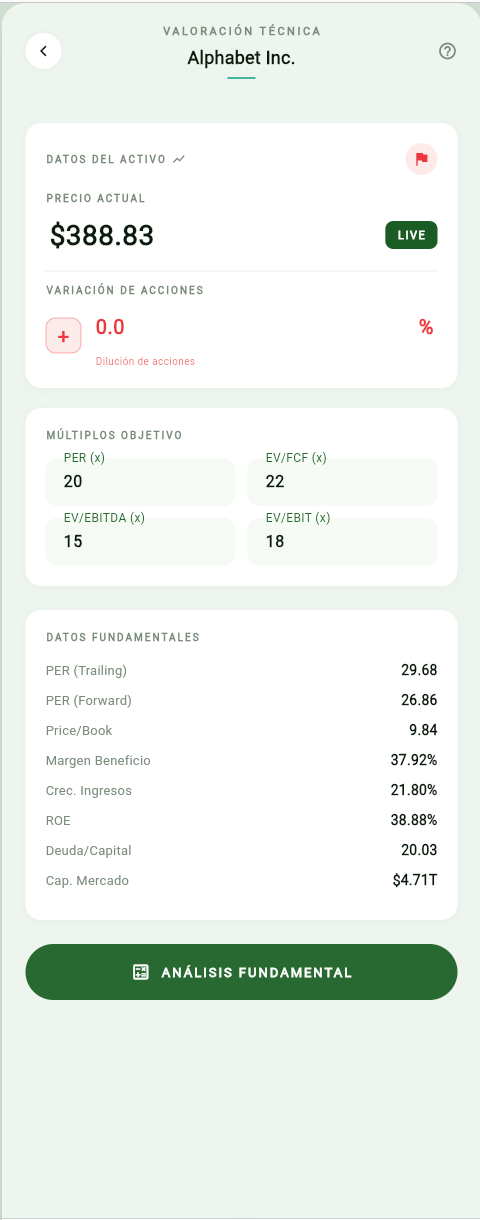

La pantalla de inputs antes de configurar. Los múltiplos son valores neutros de partida — el primer paso es sustituirlos por tu criterio.

La pantalla de inputs antes de configurar. Los múltiplos son valores neutros de partida — el primer paso es sustituirlos por tu criterio.

Variación de acciones

Es el porcentaje anual estimado de cambio en el número de acciones. Positivo si esperas dilución (ampliaciones de capital), negativo si esperas recompras.

Este factor impacta directamente el beneficio por acción proyectado. Una empresa que recompra el 3% de sus acciones al año mejora el BPA sin necesidad de crecer en beneficio. Si lo dejas en 0, Diligen calcula automáticamente la media de los tres últimos años — útil como referencia antes de introducir tu propia estimación.

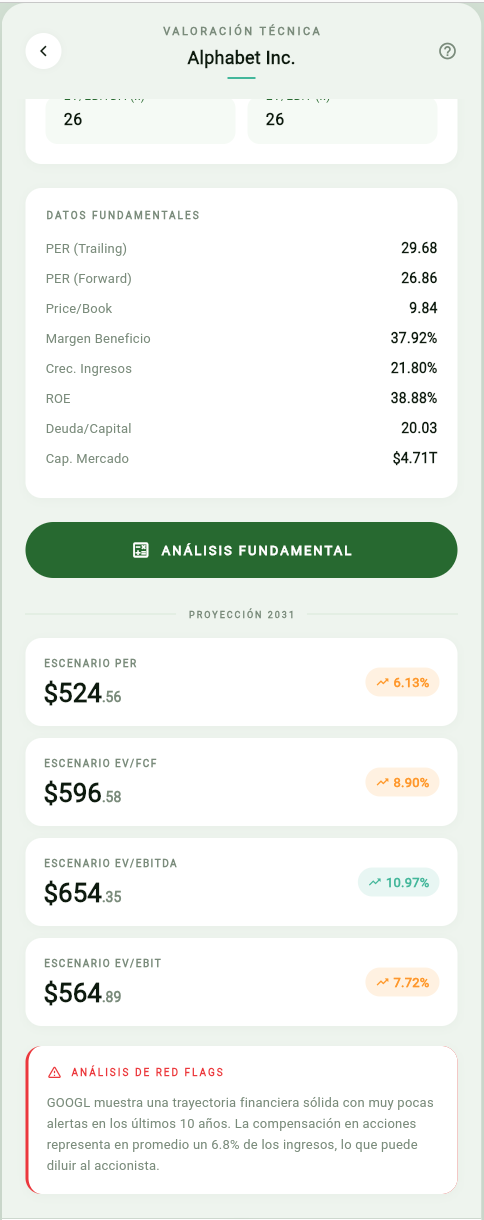

Múltiplos basados en la valoración histórica de Alphabet y recompra de acciones activada (−1% anual).

Múltiplos basados en la valoración histórica de Alphabet y recompra de acciones activada (−1% anual).

2. Cómo realiza el análisis Diligen

Una vez que introduces los inputs, Diligen construye cuatro escenarios de valoración independientes. Cada uno usa una métrica distinta como ancla.

Los cuatro escenarios

Escenario PER — proyecta el beneficio neto a cinco años aplicando la tasa de crecimiento histórica de la empresa, ajusta por variación de acciones, y aplica el PER objetivo que introdujiste. El resultado es el precio objetivo implícito y el CAGR anualizado desde el precio actual.

Escenario EV/FCF — trabaja con el flujo de caja libre en lugar del beneficio contable. Es más robusto frente a manipulaciones contables porque el FCF es más difícil de inflar. Si el PER y el EV/FCF dan resultados muy distintos, hay algo que investigar.

Escenario EV/EBITDA — útil para comparar empresas con distintas estructuras de capital o deuda. No es la métrica favorita de Buffett, pero es el lenguaje del mercado en muchos sectores.

Escenario EV/EBIT — más conservador que EBITDA porque no ignora las amortizaciones. En negocios con activos intensivos, es la métrica más honesta de las cuatro.

Por qué cuatro escenarios y no uno

Ninguna métrica lo dice todo. Una empresa puede parecer barata en PER y cara en EV/FCF, lo que normalmente indica que el beneficio contable no refleja bien la generación de caja. Tener cuatro perspectivas reduce el riesgo de anclarte en una sola métrica que puede estar distorsionada.

Si los cuatro escenarios apuntan en la misma dirección, la tesis tiene más solidez.

3. Cómo interpretar los resultados

El precio objetivo y el CAGR

Cada escenario muestra dos números clave:

- Precio objetivo: el precio implícito en cinco años si la empresa crece como proyectan sus datos históricos y si el mercado la valora al múltiplo que introdujiste.

- CAGR: el retorno anualizado desde el precio actual hasta ese precio objetivo en cinco años.

Un CAGR por debajo del 10% anual en renta variable raramente justifica el riesgo frente a alternativas más seguras. Por encima del 15%, la tesis empieza a ser interesante. Por encima del 20%, o hay una oportunidad real o hay algo que el mercado ya sabe y tú no.

Qué significa que los escenarios diverjan mucho

Si el escenario PER da un precio objetivo de 200€ y el EV/FCF da 80€, no promedies y lo des por bueno. Esa divergencia te está diciendo algo: el beneficio neto no se convierte bien en caja, hay una partida extraordinaria que infla el BPA, o el negocio consume mucho capital circulante.

Investiga antes de decidir.

Red flags

Además de los escenarios de valoración, Diligen ejecuta un análisis de alertas contables basado en las metodologías de Beneish (detección de manipulación contable), Sloan (calidad del accrual), y criterios cualitativos de Graham y Greenblatt.

Una red flag no significa que la empresa sea un fraude. Significa que hay algo que merece atención antes de invertir. Muchas de las mayores pérdidas en bolsa no vienen de empresas que cotizaban caro, sino de empresas con contabilidad creativa que el mercado no detectó a tiempo.

4. Qué tener en cuenta al leer un análisis

Las proyecciones son hipótesis, no verdades

Diligen proyecta las métricas financieras a cinco años usando los datos históricos de la empresa. Si la empresa ha crecido al 12% de media en los últimos cinco años, ese es el punto de partida. Pero el futuro no está obligado a parecerse al pasado.

Antes de aceptar una proyección, pregúntate: ¿hay algo estructural que haya cambiado? ¿Un competidor nuevo, una regulación, un cambio de modelo de negocio?

El múltiplo de salida lo decides tú

Si pones un PER objetivo de 30x en una empresa madura de utilities, vas a obtener un precio objetivo inflado. El análisis es tan bueno como los supuestos que introduces.

Una forma de calibrar: compara el múltiplo que introduces con el múltiplo histórico de la empresa en momentos de optimismo y de pesimismo. El rango razonable está en algún punto entre los dos.

El análisis no sustituye el contexto

Diligen analiza los números. No sabe si el CEO acaba de dimitir, si hay una investigación regulatoria en curso, o si el sector está en plena disrupción. Ese contexto es tu trabajo.

El análisis cuantitativo reduce el universo de empresas a analizar y elimina las que no pasan el filtro numérico. El trabajo cualitativo lo haces tú.

En resumen

Diligen no toma decisiones por ti. Lo que hace es estructurar el análisis, ahorrarte horas de hojas de cálculo, forzar la consistencia metodológica y señalar los puntos críticos que merecen tu atención. El criterio sigue siendo tuyo — pero ahora es un criterio informado.

Prueba Diligen antes que nadie

Estamos abriendo las primeras plazas de nuestra beta privada para inversores. Si quieres ser de los primeros en usarlo, escríbenos a info@diligen.es con el asunto Acceso Beta y te enviamos las credenciales en menos de 24 horas.